SUARA UTAMA – Surabaya, 6 januari 2026 – Mahkamah Agung melalui Peraturan Mahkamah Agung (PERMA) Nomor 3 Tahun 2025 mempertegas dan memperluas lingkup pertanggungjawaban pidana dalam perkara tindak pidana pajak. Regulasi ini sekaligus menutup ruang praktik saling melempar kesalahan atau berlindung di balik struktur jabatan dan korporasi dalam proses penegakan hukum pajak.

Individu dan Korporasi Sama-sama Dapat Dimintai Pertanggungjawaban

Melalui Pasal 5, Mahkamah Agung menegaskan bahwa setiap orang, baik individu maupun korporasi, dapat dimintai pertanggungjawaban pidana apabila terbukti melakukan pelanggaran pajak, baik secara sengaja maupun karena kealpaan. Lingkup pertanggungjawaban tersebut tidak hanya terbatas pada pelaku langsung, tetapi juga mencakup pihak yang menyuruh melakukan, turut serta, menganjurkan, membantu, hingga pihak yang menerima manfaat dari kejahatan pajak.

Ketentuan ini menegaskan bahwa pelaku utama tidak lagi dapat bersembunyi di balik bawahan atau pihak teknis. Unsur niat jahat (mens rea) serta manfaat yang diperoleh dari perbuatan pidana menjadi pertimbangan penting bagi hakim dalam memutus perkara.

ADVERTISEMENT

SCROLL TO RESUME CONTENT

Pengurus hingga Pengendali di Balik Layar Tetap Bisa Dijerat

PERMA ini juga menegaskan bahwa pertanggungjawaban pidana melekat pada korporasi. Tidak hanya pengurus formal, tetapi juga pengendali kebijakan atau pihak di luar struktur resmi perusahaan yang memiliki kendali atas keputusan strategis tetap dapat dimintai pertanggungjawaban hukum.

Bahkan, pembubaran perusahaan, kepailitan, maupun penghentian kegiatan usaha tidak serta-merta menghapus kewajiban pidana atas tindak pidana pajak yang telah terjadi.

Pemisahan Tegas Sanksi Administratif dan Pidana

Sementara itu, Pasal 7 PERMA 3/2025 menegaskan pemisahan antara pelanggaran administratif dan tindak pidana pajak. Pelanggaran administratif tetap diselesaikan melalui mekanisme sanksi administrasi, sedangkan perbuatan yang telah memenuhi unsur pidana diproses melalui jalur hukum pidana.

Mahkamah Agung menegaskan bahwa kedua mekanisme tersebut bukan tahapan yang harus dilalui secara berurutan. Dengan demikian, pembayaran sanksi administrasi tidak otomatis menghentikan proses pidana apabila perbuatan yang dilakukan telah memenuhi unsur kejahatan pajak.

Panduan Bagi Hakim dan Orientasi Pemulihan Kerugian Negara

Selain memperluas tanggung jawab, PERMA ini juga memberikan panduan kepada hakim agar penanganan perkara pajak, mulai dari pemeriksaan bukti permulaan hingga persidangan, dilakukan secara proporsional, transparan, dan berorientasi pada pemulihan kerugian negara.

Pendekatan ini diharapkan dapat meningkatkan konsistensi putusan serta memperkuat kepercayaan publik terhadap sistem peradilan pajak.

Pandangan Praktisi: Penegasan Arah Penegakan Hukum Pajak

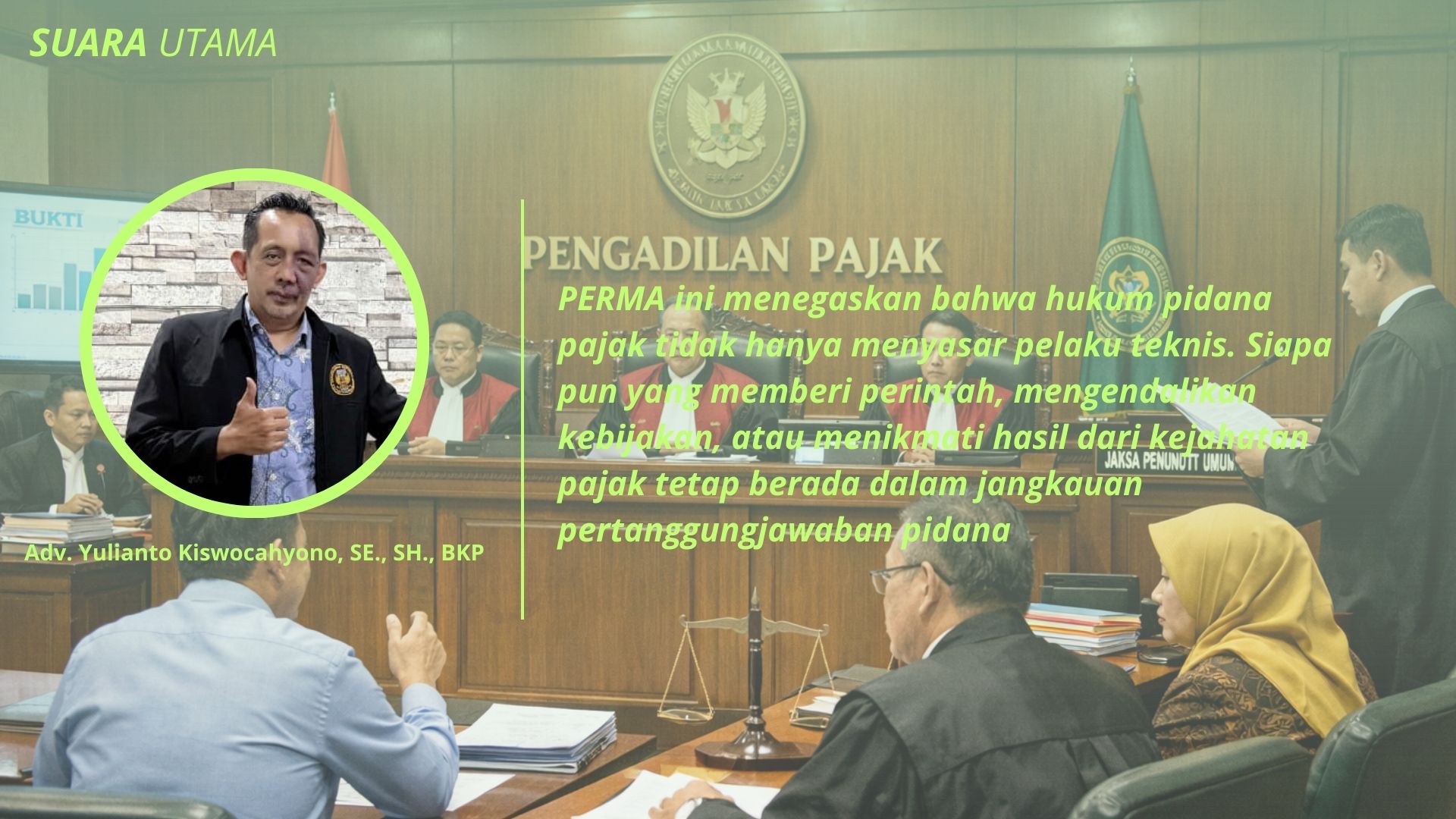

Menanggapi regulasi tersebut, Advokat Yulianto Kiswocahyono, SE., SH., BKP dan konsultan pajak sekaligus Ketua Komite Tetap Bidang Fiskal dan Moneter KADIN Jawa Timur, menilai PERMA 3/2025 sebagai langkah penting dalam memperjelas arah penegakan hukum pajak di Indonesia.

Menurutnya, selama ini masih terdapat persepsi bahwa tanggung jawab pidana pajak dapat dialihkan kepada pihak tertentu atau berhenti pada sanksi administratif semata.

“PERMA ini menegaskan bahwa hukum pidana pajak tidak hanya menyasar pelaku teknis. Siapa pun yang memberi perintah, mengendalikan kebijakan, atau menikmati hasil dari kejahatan pajak tetap berada dalam jangkauan pertanggungjawaban pidana,” ujarnya.

Ia menambahkan, pemisahan yang tegas antara sanksi administratif dan pidana juga memberikan kepastian hukum, baik bagi wajib pajak maupun aparat penegak hukum, sekaligus mendorong kepatuhan pajak yang lebih berintegritas.

Dengan berlakunya PERMA 3/2025, Mahkamah Agung berharap tidak ada lagi pihak yang dapat berlindung di balik struktur organisasi, jabatan, maupun nama perusahaan. Setiap pihak yang terlibat, memerintah, atau menikmati hasil dari kejahatan pajak kini secara tegas berada dalam jangkauan hukum.

Penulis : Odie Priambodo

Editor : Andre Hariyanto

Sumber Berita: Wartawan Suara Utama