SUARA UTAMA – Jakarta, 18 September 2025 – Profesi konsultan pajak tidak lagi leluasa tanpa pengawasan. Pemerintah menegaskan langkah tegas bagi konsultan yang tidak disiplin menjalankan aturan. Melalui Peraturan Menteri Keuangan (PMK) Nomor 175/PMK.01/2022 tentang Konsultan Pajak, konsultan yang terbukti melanggar ketentuan dapat dikenai sanksi administratif, mulai dari teguran tertulis hingga pembekuan izin praktik.

Landasan ini diperkuat dengan Peraturan Direktur Jenderal Pajak Nomor PER-13/PJ/2015 yang menjadi petunjuk pelaksanaan teknis di lapangan.

Teguran sebagai Tahap Awal

ADVERTISEMENT

SCROLL TO RESUME CONTENT

Berdasarkan Pasal 27 PMK 175/2022, Sekretaris Jenderal Kementerian Keuangan memiliki kewenangan menjatuhkan teguran tertulis dengan mempertimbangkan usulan asosiasi profesi. Teguran dikenakan apabila konsultan pajak:

- melanggar kode etik atau standar profesi,

- memberikan jasa di luar tingkat keahliannya,

- tidak memenuhi kewajiban pengembangan profesional berkelanjutan (SKPPL),

- tidak aktif selama dua tahun berturut-turut, atau

- lalai memperpanjang izin praktik.

Pembekuan Izin Praktik

Sanksi lebih tegas diatur dalam Pasal 28 PMK 175/2022. Izin praktik dapat dibekukan selama tiga bulan jika konsultan pajak:

- mengabaikan teguran lebih dari tiga bulan,

- tidak menyampaikan laporan tahunan,

- tidak aktif selama tiga tahun berturut-turut,

- terlambat memperpanjang izin,

- berstatus tersangka tindak pidana perpajakan, atau

- menangani klien yang tengah menghadapi perkara pidana perpajakan.

Pembekuan juga berlaku bagi konsultan yang berulang kali melanggar kode etik atau tidak memenuhi SKPPL. Selama masa pembekuan, konsultan pajak tidak diperkenankan memberikan layanan konsultasi dalam bentuk apa pun.

Celah Pengecualian

Meski tegas, pemerintah tetap memberikan ruang pengecualian. Konsultan pajak yang melaporkan dugaan tindak pidana perpajakan oleh kliennya kepada Direktorat Jenderal Pajak (DJP) dapat terbebas dari ancaman pembekuan izin. Namun, jika kewajiban laporan tahunan belum dipenuhi atau proses hukum masih berjalan, masa pembekuan dapat diperpanjang lebih dari tiga bulan.

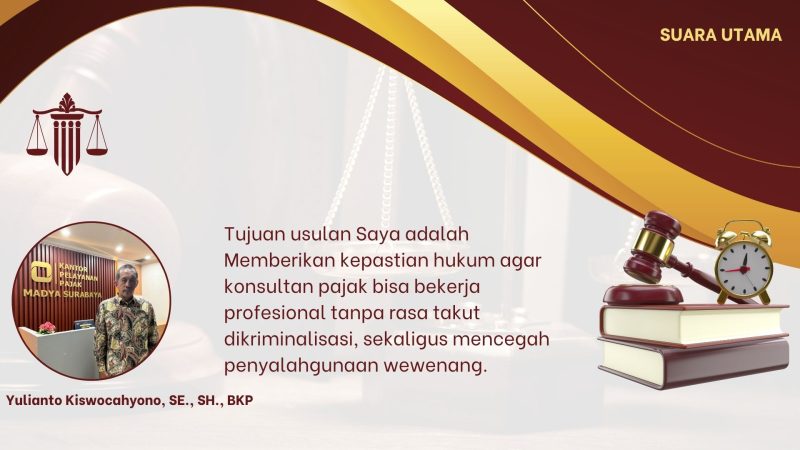

Usulan Perlindungan Profesi

Di tengah ketentuan yang ketat, muncul wacana perlindungan hukum bagi konsultan pajak. Yulianto Kiswocahyono, SE., SH., BKP, seorang konsultan pajak senior, menilai profesi ini perlu jaminan agar tidak mudah dikriminalisasi.

Menurut Yulianto, konsultan pajak tidak seharusnya dituntut secara pidana maupun perdata apabila melaksanakan tugas sesuai standar operasional prosedur (SOP), kode etik, dan dengan itikad baik. Namun ia menegaskan, perlindungan itu tidak berlaku jika konsultan terbukti ikut serta dalam tindak pidana seperti suap atau rekayasa faktur pajak. “Dalam hal itu, imunitas harus gugur,” ujarnya.

Penutup

Dengan regulasi yang semakin ketat serta usulan perlindungan terbatas dari praktisi, profesi konsultan pajak berada di persimpangan antara tuntutan akuntabilitas dan kebutuhan kepastian hukum. Ke depan, kolaborasi antara pemerintah, asosiasi profesi, dan praktisi diharapkan mampu menciptakan iklim perpajakan yang lebih adil, transparan, dan profesional.

Penulis : Odie Priambodo

Editor : Andre Hariyanto

Sumber Berita: Wartawan Suara Utama