SUARA UTAMA – Surabaya, 17 November 2025 – Restatement laporan keuangan auditan yang dilakukan perusahaan untuk memperbaiki laporan keuangan yang telah diaudit sebelumnya dapat memberikan dampak signifikan terhadap kewajiban pelaporan pajak penghasilan badan (PPh Badan). Langkah ini umumnya diambil ketika ditemukan kesalahan material dalam laporan keuangan yang mempengaruhi perhitungan pajak dan posisi keuangan perusahaan.

Apa Itu Restatement Laporan Keuangan Auditan?

Restatement laporan keuangan auditan adalah langkah yang diambil oleh perusahaan untuk mengoreksi kesalahan material dalam laporan keuangan yang sudah diaudit sebelumnya. Kesalahan ini bisa berkaitan dengan pengakuan pendapatan, pengakuan biaya, atau transaksi lainnya yang sebelumnya tidak tercatat atau dilaporkan dengan benar. Proses ini bertujuan untuk memastikan akurasi laporan keuangan yang disampaikan kepada publik dan otoritas pajak.

Dampak Hukum Restatement Laporan Keuangan

Restatement laporan keuangan membawa dampak hukum yang besar, terutama terkait dengan tanggung jawab manajemen. Sesuai dengan ketentuan yang berlaku, manajemen perusahaan wajib memastikan bahwa laporan keuangan yang disampaikan mencerminkan kondisi keuangan yang sesungguhnya. Jika terdapat kesalahan yang mempengaruhi kewajiban pajak, perusahaan bisa dikenakan gugatan perdata oleh pemegang saham atau pihak lain yang merasa dirugikan.

ADVERTISEMENT

SCROLL TO RESUME CONTENT

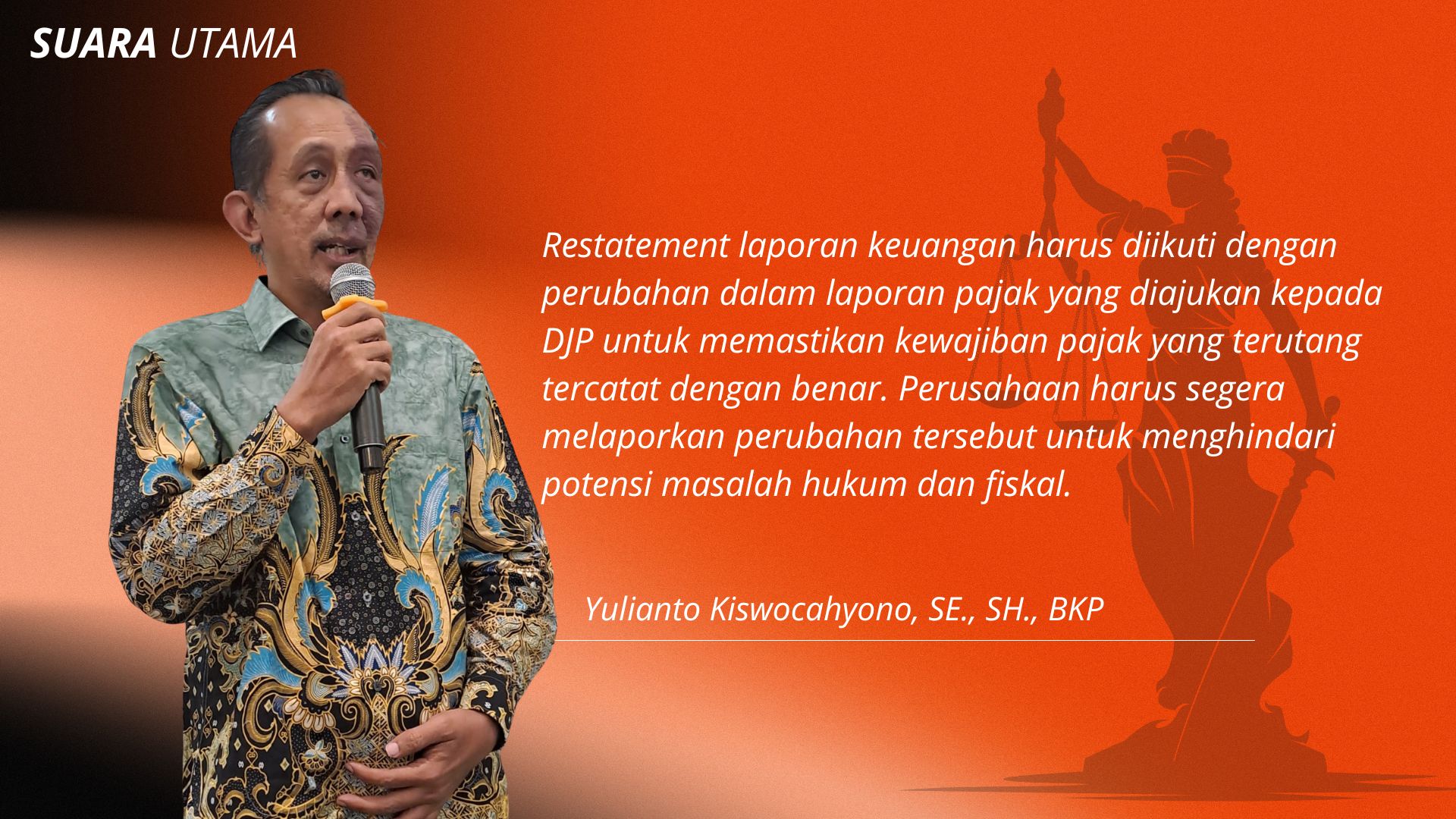

“Penting bagi perusahaan untuk segera memberikan pemberitahuan kepada Direktorat Jenderal Pajak (DJP) mengenai perubahan yang terjadi akibat restatement laporan keuangan,” ujar Yulianto Kiswocahyono, SE., SH., BKP, Konsultan Pajak Senior, Ketua Komite Tetap Bidang Fiskal dan Moneter KADIN Jawa Timur, serta Advokat. “Gagal melaporkan perubahan ini dengan tepat dapat berisiko pada denda atau sanksi administratif yang signifikan.”

DJP memiliki hak untuk melakukan peninjauan ulang terhadap laporan pajak yang telah diajukan sebelumnya jika ada perubahan yang signifikan dalam laporan keuangan yang telah di-restate. Peninjauan ulang ini dapat mempengaruhi kewajiban pajak yang harus dibayar oleh perusahaan untuk tahun-tahun pajak sebelumnya.

Dampak Fiskal dari Restatement Laporan Keuangan

Restatement laporan keuangan juga berdampak langsung pada kewajiban pajak perusahaan. Jika kesalahan dalam laporan keuangan mengubah pengakuan pendapatan atau biaya yang dilaporkan, kewajiban pajak yang terutang harus dihitung ulang. Hal ini dapat mengarah pada perubahan jumlah pajak yang harus dibayar.

Jika perusahaan menemukan adanya kelebihan pembayaran pajak akibat kesalahan yang sebelumnya tidak tercatat, mereka berhak mengajukan permohonan pengembalian pajak lebih bayar. Sebaliknya, jika ditemukan kekurangan pembayaran pajak, perusahaan wajib membayar selisih beserta denda dan bunga sesuai ketentuan perpajakan yang berlaku.

Yulianto Kiswocahyono menekankan, “Restatement laporan keuangan harus diikuti dengan perubahan dalam laporan pajak yang diajukan kepada DJP untuk memastikan kewajiban pajak yang terutang tercatat dengan benar. Perusahaan harus segera melaporkan perubahan tersebut untuk menghindari potensi masalah hukum dan fiskal.”

Kapan Restatement Laporan Keuangan Diperlukan?

Restatement laporan keuangan biasanya diperlukan ketika perusahaan menemukan kesalahan material dalam laporan keuangan yang mempengaruhi kewajiban perpajakan. Kesalahan ini bisa berkaitan dengan pengakuan pendapatan, penghitungan biaya, atau transaksi lainnya yang tidak tercatat dengan tepat. Setelah kesalahan ditemukan, perusahaan harus segera melakukan perbaikan untuk memastikan bahwa kewajiban pajak dihitung dengan benar.

Proses yang Harus Dilakukan Perusahaan

Perusahaan yang melakukan restatement laporan keuangan perlu segera berkonsultasi dengan konsultan pajak untuk memastikan bahwa perubahan yang dilakukan tercermin dalam laporan pajak yang disampaikan kepada DJP. Selain itu, perusahaan harus melakukan rekonsiliasi antara laporan keuangan yang telah diaudit dan laporan pajak yang diajukan untuk memastikan kewajiban pajak yang terutang dihitung dengan tepat.

“Melalui rekonsiliasi yang cermat antara laporan keuangan dan laporan pajak, perusahaan dapat memastikan bahwa kewajiban pajak tercatat dengan benar dan menghindari potensi masalah fiskal di masa depan,” tambah Yulianto Kiswocahyono.

Kesimpulan

Restatement laporan keuangan auditan memiliki dampak yang signifikan terhadap kewajiban perpajakan dan dapat mempengaruhi posisi hukum perusahaan. Oleh karena itu, perusahaan yang melakukan restatement harus segera melaporkan perubahan tersebut kepada DJP dan memastikan bahwa rekonsiliasi dilakukan dengan tepat. Dengan langkah-langkah yang tepat, perusahaan dapat memastikan kewajiban pajak yang terutang dihitung secara akurat dan menghindari risiko hukum serta fiskal yang dapat merugikan perusahaan.

Yulianto Kiswocahyono menyimpulkan, “Penting bagi perusahaan untuk proaktif dalam melaporkan perubahan akibat restatement kepada DJP. Dengan pendekatan yang tepat, perusahaan dapat meminimalkan risiko hukum dan fiskal, serta memastikan kewajiban pajak terbayar dengan benar.”

Penulis : Odie Priambodo

Editor : Andre Hariyanto

Sumber Berita: Wartawan Suara Utama