SUARA UTAMA – Jakarta, 26 September 2025 – Industri asuransi Indonesia kembali menjadi sorotan publik. Data Otoritas Jasa Keuangan (OJK) menunjukkan bahwa sejak 2015 hingga kini, sudah ada 10 perusahaan asuransi bermasalah yang dicabut izin usahanya. Kerugian yang ditimbulkan tidak sedikit, diperkirakan mencapai Rp19,41 triliun, dengan melibatkan sekitar 30.170 pemegang polis.

Dua kasus besar yang masih menjadi perhatian adalah AJB Bumiputera 1912 dan Jiwasraya, yang hingga kini masih dalam proses restrukturisasi. Selain itu, publik juga mengingat sejumlah nama lain seperti Kresna Life, Wanaartha Life, dan Indosurya Life yang gagal membayar klaim atau terjerat masalah permodalan.

Menurut catatan OJK, saat ini terdapat 6 perusahaan asuransi yang masuk pengawasan khusus karena kondisi keuangan mereka dinilai bermasalah. Bahkan, laporan terbaru menyebut ada 7 perusahaan asuransi yang berpotensi mengalami kerugian hingga Rp19,3 triliun, dengan risiko penurunan manfaat polis yang harus ditanggung nasabah.

ADVERTISEMENT

SCROLL TO RESUME CONTENT

Analisa Kritis

- Kepercayaan Publik Tergerus

Rangkaian kasus gagal bayar membuat masyarakat semakin skeptis terhadap produk asuransi. Risiko jangka panjangnya: penetrasi asuransi yang memang masih rendah (hanya 2–3% dari PDB) bisa stagnan atau bahkan menurun. - Moral Hazard & Tata Kelola Lemah

Banyak kasus berakar pada pengelolaan investasi yang spekulatif, lemahnya pengawasan internal, dan konflik kepentingan manajemen. Regulasi sering bersifat reaktif menunggu masalah meledak baru ditangani. - Asimetri Informasi terhadap Nasabah

Konsumen berada di posisi paling lemah karena produk dipasarkan agresif tanpa edukasi memadai. Transparansi rendah membuat nasabah baru sadar ketika klaim ditolak. - Masyarakat Jadi Korban

Tidak sedikit masyarakat yang menjadi korban dari praktik “asuransi nakal”. Premi dibayarkan rutin, tetapi ketika klaim diajukan, manfaat justru tidak dibayarkan dengan alasan administrasi atau karena perusahaan sudah bangkrut. Situasi ini bukan hanya merugikan ribuan pemegang polis, tetapi juga mencoreng citra industri asuransi secara keseluruhan, meski masih ada perusahaan yang sehat dan dikelola dengan baik. - Reformasi Regulasi Mendesak

OJK mendorong modal minimum dan konsolidasi, tapi pertanyaan mendasar tetap: apakah sistem pengawasan cukup independen dan proaktif? Tanpa reformasi menyeluruh, kasus serupa berpotensi berulang.

Komentar Pakar

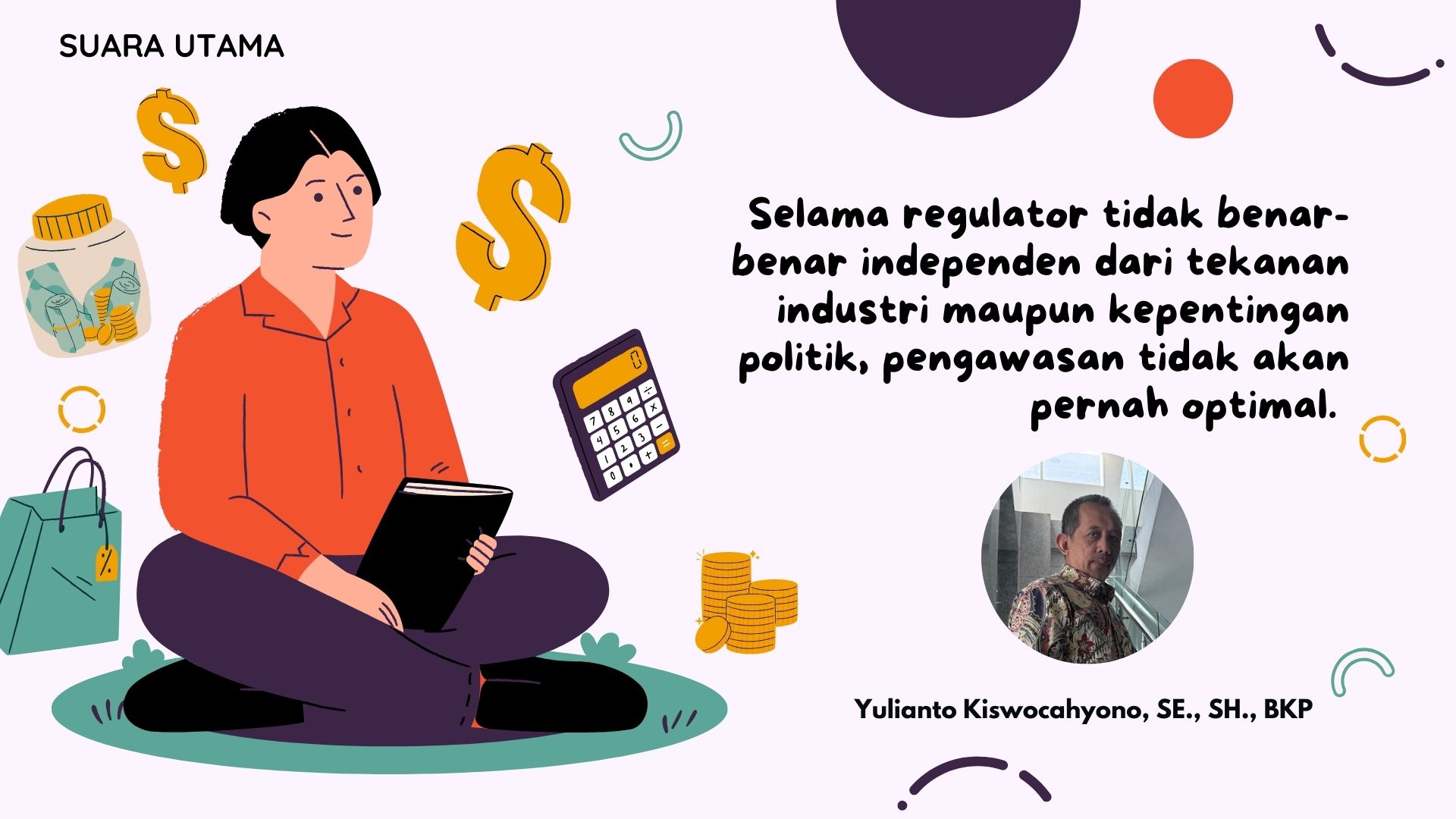

Yulianto Kiswocahyono, SE., SH., BKP, Konsultan Pajak Senior sekaligus Ketua Komite Tetap Fiskal KADIN Jawa Timur, menilai persoalan asuransi tidak bisa dilepaskan dari lemahnya pengawasan dan tata kelola.

“Kasus Jiwasraya, Bumiputera, hingga Wanaartha Life menunjukkan bahwa sistem pengawasan kita masih bersifat administratif, bukan substantif. OJK terlalu sering menunggu laporan keuangan, padahal penyimpangan investasi bisa berlangsung bertahun-tahun sebelum terdeteksi. Akibatnya, publik yang dirugikan,” jelas Yulianto.

Ia menambahkan, problem ini bukan sekadar isu teknis, tetapi juga politik kebijakan.

“Selama regulator tidak benar-benar independen dari tekanan industri maupun kepentingan politik, pengawasan tidak akan pernah optimal. Reformasi tata kelola, termasuk kewajiban transparansi kondisi keuangan perusahaan asuransi kepada publik, mutlak dilakukan jika kita ingin mengembalikan kepercayaan masyarakat,” tegasnya.

Penutup

Fenomena banyaknya asuransi bermasalah di Indonesia mencerminkan kegagalan sistemik dalam tata kelola dan pengawasan. Lebih dari itu, masyarakat menjadi korban nyata akibat praktik asuransi nakal yang tidak bertanggung jawab, sehingga citra industri tercoreng. Tanpa reformasi menyeluruh, risiko kerugian masyarakat akan terus berulang, sementara industri asuransi sulit berkembang sebagai instrumen proteksi dan perencana keuangan jangka panjang.

Penulis : Odie Priambodo

Editor : Andre Hariyanto

Sumber Berita: Wartawan Suara Utama